A nemzetközi szakirodalom alapján összeállítás készíthető az erőműépítés jelenlegi és várható irányzatairól annak érdekében, hogy a hazai fejlődés lehetőségeit és korlátait az érdekeltekkel megismertessük. A Világon főleg Kínában és Indiában épül sok erőmű, de persze Európában is. A villamosenergia-felhasználás mindenütt növekedik, és sok helyen pótolni kell a régi, környezet-szennyező és gazdaságtalan erőműveket is.

A nemzetközi szakirodalom alapján összeállítás készíthető az erőműépítés jelenlegi és várható irányzatairól annak érdekében, hogy a hazai fejlődés lehetőségeit és korlátjait az érdekeltekkel megismertessük. A világon főleg Kínában és Indiában épül sok erőmű, de persze Európában is. A villamosenergia-felhasználás mindenütt növekedik, és sok helyen pótolni kell a régi, környezetszennyező és gazdaságtalan erőműveket is. Az általános irányzatok bemutatása után e cikk kitér a főbb területekre: a földgáz- és széntüzelésű erőművekre, a megújuló források villamos energiává való alakítására, de megemlíti a hasadóanyag felhasználását is.

Az írás csak tájékoztatás, nem ítélet vagy állásfoglalás. A szakirodalomban az elkötelezettségtől és az írási készségtől függően nagyon sokféle irányzat megtalálható. Nem elítélendő, ha egy atomerőműves professzor saját szakmáját dicséri, de az sem, ha egy környezetvédő kétségeit fejezi ki. Az építési döntést a befektetők hozzák, az engedélyt a társadalom, az állam adja. A kockázatot mindannyian vállaljuk. Ezért van szükség a tájékozódásra.

Erőművek épültek, épülnek és épülni fognak. A privatizáció, a liberalizáció és a többi időszerű „…ció” ezt nem akadályozta, nem gátolja, és nem fogja hátráltatni. Régen volt nálunk ún. alaperőmű-építés, majd jött a támogatott kiserőmű-létesítés. Az irányzat ma már nem ilyen egysíkú. Épülnek nagyerőművek, és épülnek kicsik. Támogatnak nagyokat, kicsiket egyaránt. A döntést sok helyen még kormányok hozzák. Az irányzatot azonban már a gazdasági fejlődés, az ellátási biztonság és a környezet védelme determinálja.

Általános irányzatok

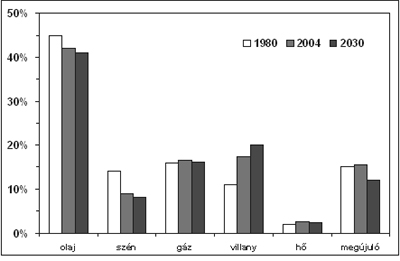

A Nemzetközi Energiaügynökség (IEA) szokásos kétévi előrejelzése alapján nem csak az állapítható meg, hogy növekedni fog a világon és az egyes térségekben a primerenergia-felhasználás és különösen a villamosenergia-termelés, hanem az is, ami minket, a fogyasztókat, a szokásainkat érint. Változni fog a végső energiafelhasználás aránya, tehát a szokásaink is módosulnak. Mi, fogyasztók elsődleges és másodlagos (átalakított) energiahordozókat használunk. Az olaj- és a szénfelhasználásunk aránya csökkeni fog, sőt a megújuló források közvetlen felhasználása is. Közel változatlan marad a közvetlen földgáz-felhasználás és a hő (távhő, közelhő) felhasználásának az aránya. Erőteljesen nő viszont a villamosenergia-fogyasztás részaránya. Ez jelzi a fejlődés igazi mértékét (1. ábra). Fejlett országokban ez az arány már a 20-22%-ot is meghaladhatja, a fejlődőkében viszont ennek alig fele mutatható ki. Nálunk 17% körül van még a villany az energiaigényünkben. Az ábrán jól látható, hogy a világon átlagban ötven év alatt – 1980-tól 2030-ig – mintegy kétszeresére nő a végső energiafelhasználásban a villamos energia. Ezt a szinte minden tekintetben jól felhasználható energiahordozót kell tehát elsősorban a fogyasztók igényei szerint növelni. Az átalakításhoz jó hatásfokú, környezetkímélő, gazdaságos erőművek kellenek. Takarékossággal nem lehet az erőműépítést megtakarítani, az erőműveket vagy azok főberendezéseit negyed- vagy félévszázados gyakorisággal cserélni kell. Az igényeink szerint.

1. ábra: A végső energiafelhasználás arányai a világon

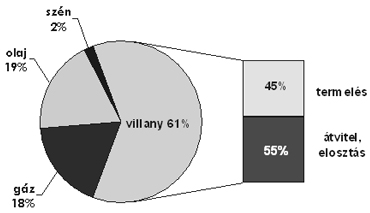

Mi kell ehhez? Pénz. Az energetikai beruházásokra a következő negyed évszázad alatt mintegy 17 000 Mrd USD-t fognak költeni (2. ábra). Ennek a 61%-át az itt vizsgált villamosenergia-iparra. A termelésre (erőművekre) azonban csak kevesebb, mint a felét szánják, a többit a szállításra – átvitelre, elosztásra – és egyébre. Így van ez a múlt tapasztalatai alapján is Európában vagy annak meghatározó országaiban. Németország például ebben az évszázadban évente 3,5-4,5 Mrd EUR-t költött el ilyen villamosenergia-ipari befektetésekre, de ennek csak 25-35%-a jutott az erőművekre. Az átalakítás is sokba kerül, de még többe a villamos energia szállítása, ami mindenütt monopolhelyzetű tevékenység, így a verseny azt alig érinti.

2. ábra: Az energetikai beruházások aránya a világon 2004 és 2030 között

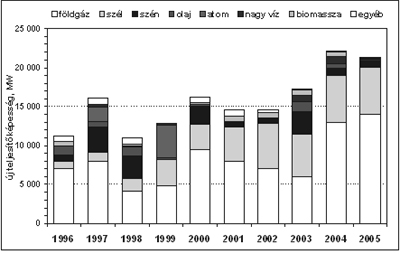

Felvetődik a kérdés, hogy ilyen hatalmas összegű beruházások mellett mennyi erőművet építettek, például az EU-15-ben az elmúlt tíz esztendőben. Sokat, évente mintegy 10-20 GW-ot. Ha energiahordozónként nézzük az évente épített erőművek beépített villamos teljesítőképességét , akkor azonnal szembe tűnik, hogy elsősorban földgázra építettek erőműveket (3. ábra). A múlt század végén még épültek atomerőművek is, ebben a században az EU-15-ben azonban a földgáz mellett inkább a szélerőmű-létesítés a meghatározó. Az itt 2001 és 2005 között épített erőművek 53%-a földgáztüzelésű volt, 30%-a azonban már szélerőmű. Nézzük persze a többit is: szénerőmű 7%, nagy vízerőmű és olajtüzelésű erőmű 3-3%, biomassza és egyéb 2-2%. Atomerőmű már nem épült.

3. ábra: Új erőművek az EU-15-ben 1996 és 2005 között

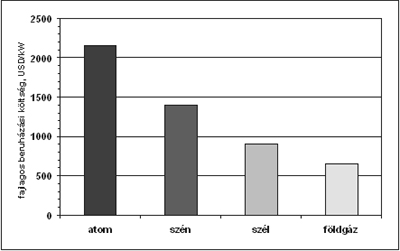

Miért nem? Nem csak Csernobil miatt, hanem az elfogadhatósági gondok és a nagy beruházási összegek és kockázatok következményeként. Hosszú építési idő mellett az atomerőmű fajlagosan sokba kerül, még a legnagyobb teljesítőképességű blokk is. Meghaladja a 2000 USD/kW-ot. Kevesen kockáztatnak ma ilyen összegeket, ha nem biztosak a haszonban.

Nézzük, hogy a Nemzetközi Energiaügynökség legutóbbi előrejelzése alapján mennyibe kerül egy-egy fontosabb erőműtípus (4. ábra). A szénerőmű már 1500 USD/kW, a szárazföldi szélerőmű 1000 USD/kW alatt van, a földgáz tüzelésére épített összetett körfolyamatú egységek pedig alig több mint ez utóbbinak a felében. Ugyanakkor nagyon gyorsan megépíthető a két utóbbi típus, sőt, az elfogadhatóságuk is kedvező.

Természetesen a helyi és egyéb adottságoktól függően erősen szórnak a fajlagos beruházási költségek. Továbbra sem lehet a beruházási költségek alapján ítélkezni, de az összeg abszolút nagyága is ijesztő lehet. Például egy korszerű, Észak- és Nyugat-Európában épülő, harmadik generációs, nagy atomerőműves egység mintegy 3 Mrd EUR-ba (most kb. 760 Mrd Ft-ba) kerül. Ugyanakkor egy 400 MW-os CCGT-egység 0,2 Mrd EUR-ba (kb. 50 Mrd Ft-ba), egy 100 MW-os szárazföldi szélerőmű-park pedig 0,07 Mrd EUR-a (kb. 18 Mrd Ft-ba). Az előbbi egy-két év, utóbbi egy-két hónap alatt felépíthető.

Persze az ilyen erőművek értéke kW-onként erősen különbözik. Nagyon eltér a megvalósított erőművekből kiadható villamos energia kilowattóránkénti költsége és ennek megfelelő ára is – erősen összefüggve a telepítés körülményeivel és az egész villamosenergia-rendszer adottságaival. Nem is nagyon lehet általában megítélni, hogy egy kWh mennyibe kerül, és ezt a szakmai támogatást kijárók erősen ki is használják. Az évente termelhető energia megszabja az adott erőmű kihasználhatóságát. Egy atomerőmű a beépített teljesítőképességre vonatkoztatva évente mintegy 6500-7500 óra átlagos kihasználással (TIT-re vonatkoztatva mintegy 8400 h/a-val) működik, míg a menetrend tartására épülő, földgáztüzelésű CCGT egység kedvező esetben is csak 3500-4500 órára, a szélerőmű pedig legfeljebb 1500-2000 órára. Az erőművek átlagos kihasználása az UCTE-ben 4200 h/a alatt van. Németországban, Franciaországban ennél több (4700-4800 h/a), Spanyolországban, Olaszországban, Ausztriában vagy Svájcban jóval kevesebb (3300-3600 h/a). Nálunk mintegy 4100 h/a ez a jellemző szám. A tartalékok miatt ugyanis a várható évi csúcsterheléshez képest jóval több erőműves teljesítőképességre van szükség, tehát nem érhető el sosem a csúcsterhelések 5700-6700 h/a közötti kihasználása.

4. ábra: Erőművek fajlagos beruházási költségeinek tájékoztató értékei

Azonnal felvetődik a kérdés, hogy mennyi tartalékra van szükség. A biztonsághoz minél többre, az olcsósághoz minél kevesebbre. Régen előírták egy rendszer-egyesülésben (UPCTE), hogy a rendelkezésre álló teljesítőképesség legyen 20-25%-kal több, mint a csúcsterhelés. Ma azt kívánják, hogy vegyük figyelembe a rendszer irányításához szükséges tartalékokat is, és ez alapján az ún. maradó teljesítmény legyen a beépített teljesítőképességnek az 5-10%-a. Nehéz hosszabb távra az igények, a terhelések előre jelzése, így több vagy kevesebb tartalék adódik. Az USA-ban például az erőműves kapacitástartalék a kilencvenes évek elején elérte a 25%-ot, de aztán az évtized végére már 10% alá csökkent. Jelentős gázturbina-létesítési programokkal a tartalékot mára ismét 20% fölé tornászták, de a következő évtized közepére ismét 10%-nál kisebb lehet a tartalék, ha a gazdasági ösztönzők egyoldalúan erősödnek.

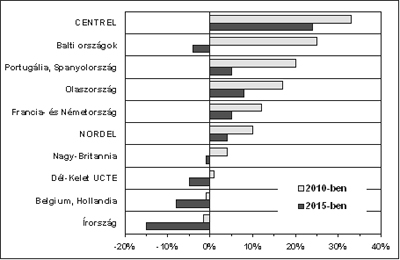

A Nemzetközi Energiaügynökség is hivatkozik az UCTE jelzéseire, az európai fejlődést jelző számokra, amikor megállapítja a tartalékok 2010-re és 2015-re várható nagyságát (5. ábra) az egyes régiókban. Jelzik, hogy várhatóan mindenütt csökken a tartalék, ha nem épül elegendő erőmű. Mi még a CENTREL szabályozási tömb országaiban kedvezőbb helyzetben vagyunk a lengyel és a cseh tartalékok miatt, de Belgium, Hollandia és Írország tartalékai a negatív tartományban maradhatnak. A nagyobb gazdasági fellendülés miatt, a környezetvédelmi feltételek miatti cserék szükségessége következtében elsősorban ezekben a térségekben kell több erőművet építeni. Az ábrából az is jól látszik, hogy még Franciaország és Németország tartalékai is 10% alá csökkenhetnek egy évtizeden belül, nem is szólva a skandináv országokról (NORDEL).

Nálunk még elfogadható lenne a tartalék, ha továbbra is biztos importra számíthatnánk. De nem ez a helyzet. A napi átlagban 1000-1200 MW körüli csúcsidei importszaldó például a közelmúltban a felére esett vissza, hiszen leállt néhány atomerőműves egység a térségben (Bulgária, Szlovákia). Csak a hazai erőműveinkre tekintve már most sem tekinthető teljesen biztonságosnak az ellátás, hiszen nagyon sok a régi, nem mindenben megfelelő erőművünk. Az átalakítandó primer energia ezek többségénél is importból származik, és jelentős részük nem tárolható megfelelő biztonságot nyújtóan.

5. ábra: Tartalékok az európai erőmű-rendszerekben

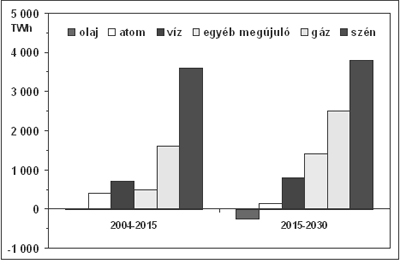

Épülnek is erőművek Európa-szerte, világszerte. Ez utóbbinál persze a Távol-Kelet a meghatározó. A növekvő igények a világon csak növekvő erőműves termeléssel elégíthetők ki. Az IEA említett jelzése szerint 2015-ig már jelentősen nő a termelt villamos energia, főleg a szénnel és földgázzal működő erőművekben (6. ábra). Épülnek atomerőművek is, de főleg a vízerőművek és az egyéb megújuló forrásokkal működő erőművek termelése növekedik. Aztán a következő évtized közepétől 2030-ig terjedő időszakban egyértelmű a szén, a gáz és a megújulók túlsúlya.

Maradjunk azonban Európában, annak középső, déli, nyugati és északi területeinél! Csak a nagyerőművek (BT>300 MW) tartományára szűkítve az építést, megállapítható, hogy 2012-ig 212 erőmű-építési terv realizálható összesen mintegy 151 GW teljesítőképességgel (tervenként átlag 712 MW-tal). A jelzés szerint ebből mi egyelőre kimaradtunk, mert nem eléggé nyilvánosak még a terveink. Európában a következő öt évben elsősorban földgáztüzelésű és megújuló energiahordozót feldolgozó erőművek épülnek, de jelentős a szénerőmű-építés, és van több, nagy atomerőmű-létesítési terv is (Finnország, Franciaország, Bulgária, Románia, Szlovákia stb.). Európa keleti részének fejlesztési terveiről kevesebb a megbízható szakmai tájékoztató, de persze ott is épülnek erőművek.

Németországban már közel tíz éve nyitott a villamosenergia-piac, mégis nagy ez építési kedv. Az elmúlt hat évben, 2006-ig összesen negyven nagyerőmű (BT>20 MW) épült 5760 MW együttes villamos teljesítőképességgel, 5,5 Mrd EUR befektetéssel (fajlagosan tehát 965 EUR/kW-tal). Ilyen nagyerőművet 2020-ig is sokat fognak építeni: 53-at (évente négyet), 31 400 MW-tal (erőművenként tehát 593 MW-tal), 27,5 Mrd EUR összegért (fajlagosan 876 EUR/kW-ért, tehát olcsóbban, mint eddig). Egy olyan országban figyelhető meg mindez, ahol nagy a kiserőmű-építési kedv is (a támogatások hatására), és a beépített nettó teljesítőképesség 120 GW felett van, a csúcsterhelés 80 GW alatt.

6. ábra: Többlet villamosenergia-termelés a világon

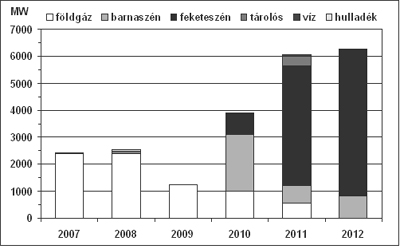

Külön érdemes szemügyre venni, hogy a következő években (2007-2012 között) milyen erőművek épülnek ebben az országban (7. ábra). Most még főleg földgázra épülnek a nagyerőművek, majd 2010-től szénre (lignitre a cserék érdekében, feketeszénre a növekmény miatt). Hat év alatt több mint 23,4 GW-ot kitevő nagyerőmű épül, tehát évi átlagban közel 4000 MW.

Miért terveznek szénerőművet is? Eddig is itt volt – Lengyelország után – a legnagyobb szénerőműves termelési arány, és úgy találják, hogy több energiahordozóra kell a termelésben támaszkodni. A szén inkább erőműves, mint lakossági tüzelőanyag. Ez is importálható több biztonságos helyről a világon. Ez az elsődleges energiahordozó is jól tárolható – akár évtizedekig is – minőségromlás nélkül. Van még egy nagy előnye: olcsóbb, mint az olaj vagy a földgáz az egységnyi energiatartalomra vonatkoztatva. Az árak itt kevésbé változnak (bár növekednek). Az importált nyersolaj ára a német beszerzésnél 2005-ben elérte a 7 EUR/GJ-t, a földgáz is 5 EUR/GJ-ba került, míg az importált német feketeszén ára a német kikötőkben alig haladta meg a 2 EUR/GJ-t. Amennyiben erre a szilárd tüzelőanyagra is lehet jó hatásfokú egységeket építeni, akkor a kétszeres fajlagos beruházási költség ellenére is érdemes az erőműves szénnel foglalkozni.

7. ábra: A jelenlegi német nagyerőmű-építés

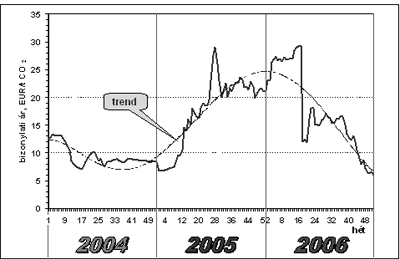

Mi az akadálya mégis a szénerőmű-építésnek? Természetesen a nagyobb szén-dioxid-kibocsátás. A szén-dioxidnak már piaci ára van, bár a mennyiségi kiosztások (a kvóták allokálása) területén nagy a manipulációs lehetősége az energia- és környezet-politikusoknak. Amikor megnyílt a szén-dioxid szabad piaca, az ár eleinte csökkent, majd 2005-ben megnőtt 25 EUR/t CO2 fölé. Tavaly már megközelítette a harminc eurót, majd meredeken csökkent. Ma már alig több mint 5 EUR/t CO2 a piaci ár (8. ábra). Hosszabb távon ez a „periodikus” függvényt követő árgörbe nehezen jósolható, hiszen riogatnak a felmelegedésekkel, a viharokkal. Európa különösen hajlamos a veszély nagyítására, a beavatkozásra, míg az igazán nagy kibocsátók Ázsiában és Amerikában lényegesen kevésbé.

8. ábra: A szén-dioxid-kereskedelem piaci árainak változása

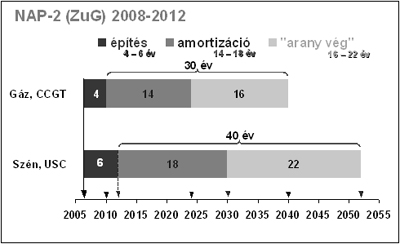

9. ábra: A Nemzeti Allokációs Program hatása az erőművek építésére

Mégis építenek fosszilis – kövült – energiahordozóra például Németországban erőműveket. Ennek megfelelően adnak kvótákat a szénerőműveknek, így készül a nemzeti szétosztási program a közeljövőre. Már nem tizennégy, hanem tíz évre kap egy új, igen jó hatásfokú szénerőmű kvótát, de ez is megfelelő lehet. Össze lehet hasonlítani a legjobb hatásfokú földgáztüzelésű és széntüzelésű erőművek élettartamát. Az építés a szénnél két évvel hosszabb, a megtérülés hossza négy évvel, de a haszon ideje – az arany vég – ennek megfelelően 6 évvel több (9. ábra). Így hasonlítják össze az erőmű-építési változatokat, amikor a nemzet allokál, kvótákat oszt.

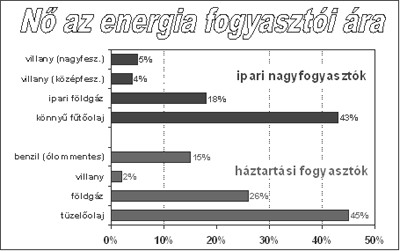

Természetesen a hatásvizsgálatok egy ország energetikájának vezetésekor kiterjednek az általános fenyegetések következményeinek a bemutatására. Feltételezik például azt, hogy reális áron (az inflációtól mentesítve) a nyersolaj ára a következő negyed évszázadban 60%-kal nőhet (névleges áron elérheti akár a 140 USD/bbl-t). Ennek sok következménye számítható. Nő az energia fogyasztói ára (10. ábra). Másként a nagyfogyasztóknál, másként a kicsiknél. A villamos energia fogyasztói ára a nagyobb feszültségszinten vételező ipari nagyfogyasztóknál csak 4-5%-kal növekedik, a kisfeszültségen fogyasztó háztartásokban alig 2%-kal. Ez utóbbiaknál ugyanis nagyobb súlya van a szállításnak (elosztásnak). A német villanynak alig 10%-át állítják elő a szénhidrogénekből, főleg a földgázból, tehát az energiahordozó jelentős árnövelésének kisebb hatása van a villamos termelői és főleg eladói áraira. Ellentétben velünk, ahol a villanynak több mint az egyharmadát állítjuk elő szénhidrogénekből (földgázból). Ebből is látszik, hogy milyen nagy jelentősége van annak, hogy egy ország teljes villamosenergia-termelését milyen forrásokra alapozzák. Természetesen a földgáz fogyasztói ára – az ábrán láthatóan – 18-20%-kal nőhet ilyen drágulás hatására, a könnyű fűtőolajé és a tüzelőolajé 43-45%-kal. Itt persze csak az említett olajár-növekedést vették figyelembe.

10. ábra Az olajár növekedésének hatása Németországban a fogyasztói árakra

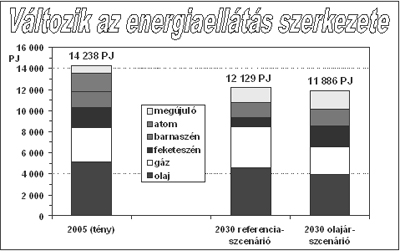

Ebből az irodalmi forrásból az is kiderül, hogy a nyersolaj ilyen drágulása miatt megváltozhat 2030-ra Németország teljes energiaellátási szerkezete. A nálunk nyolcszor népesebb ország mintegy 12-szer annyi energiát fogyaszt (2005-ben 14,2 EJ-t), tehát az egy főre jutó felhasználás több, mint hazánkban. A takarékosság azonban ott is előbbre való, ez az egyik európai út az energetikában. Az ún. referencia forgatókönyv szerint 12,1 EJ-ra mérséklődhet 2030-ra a felhasználás, míg a nagyobb olajárhoz tartozó jelzés szerint még kevesebbre, 11,9 EJ-ra. Ez már alig több mint a tízszerese a magyar felhasználásnak. Az igazi különbség azonban az összetételben van. Az olajár-szcenárióban nagyobb a szén, kisebb a földgáz részaránya, mint a referencia esetében (11. ábra). Az olajár növelése ösztönző hatású természetesen a megújuló források növelésére is.

11. ábra: Az olaj áremelésének hatása a német energiafelhasználásra

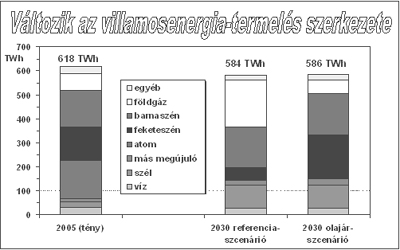

Végül érdemes ebből a vizsgálatból megtekinteni a teljes, országos bruttó villamosenergia-termelésre vonatkozó hatásokat. Itt az abszolút értékek visszaesése 2030-ig jóval kisebb, mint a primer energiánál (12. ábra). Hiába, villanyra szükség van, sőt, az arányait tekintve egyre többre. Nagyon jól látszik itt is, hogy a dráguló olajár előtérbe helyezi a szénerőművek építését, különösen a feketeszénnek működőkét a földgáz-tüzelésűekkel szemben. A megújuló forrásoknál már nincs itt olyan nagy különbség, hiszen negyed évszázad múlva azok már egyébként is igen jelentősen megerősödnek ebben a mérlegben.

12. ábra: Az olaj áremelésének hatása a német villamosenergia-termelésre

Földgáztüzelésű erőművek

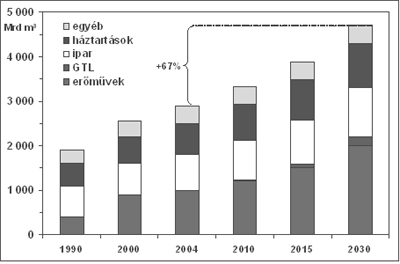

A primer földgáz-felhasználás a Világon erőteljesen megnövekedik a következő negyed évszázadban az IEA jelzése szerint (13. ábra). Mintegy kétharmadával fogunk többet fogyasztani, mint ma. Az ábra azonban azt is jól mutatja, hogy ez elsősorban a földgáz erőműves felhasználásának a következménye. Nő kicsit az ipari és a háztartási fogyasztók felhasználása, megjelentik a cseppfolyós földgáz (GTL), de az erőművek igénye kétszeresére változik. Ismét a villamos energia a meghatározó.

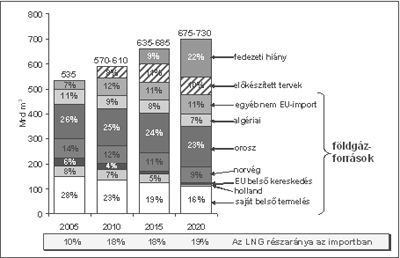

Az EU-30-ra bővülő Európai Unióban a helyzet nem rózsás (14. ábra). A 2005. évi 535 Mrd m3-nek a 28%-a származott csak saját forrásból. Az orosz gáz részaránya elérte a 26%-ot, a norvég gázé a 14%-ot. Az igény azonban már a következő évtized végére elérheti a 700 Mrd m3-t, és az előkészített tervek csak 2010-ig biztosítják az igények ellátását. A belső és a norvég termelés mérséklődik, az orosz és algériai földgáz részaránya csak 30% körülire tehető. A fedezeti hiány 2015-ben 9%, 2020-ban 22% lehet. Nem sokat segít az ellátásban az sem, hogy a cseppfolyósított földgáz (LNG) részaránya a mostani 10%-ról várhatóan közel megkétszereződhet. Ez az árakat sem feltétlenül érinti kedvezően.

13. ábra: A primer földgáz-felhasználás alakulása a világon

14. ábra: Az EU-30 földgázellátásának várható szerkezete

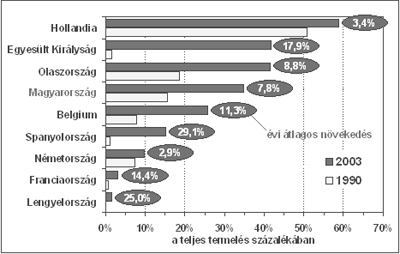

A tájékoztatásban fontos részhez érkeztünk. Nézzük meg, hogy a földgázból termelt villamos energia részaránya miként változott az elmúlt másfél évtizedben azokban az országokban, amelyeknek példája számunkra fontos lehet! Az európai jelzés szerint Olaszországban és Nagy-Britanniában már most 40% felett van a földgáz részaránya a villamosenergia-termelésben (15. ábra), Hollandiában már a 60%-ot közelíti. A negyedik helyen mi vagyunk, Magyarország a 35% körüli aránnyal. Közelít azonban több ország is felénk. Belgium már közel van, Spanyolország még messzebb. Még fontosabb lehet az az adatsor, amely az évi átlagos növekedést mutatja. Spanyolországban 29%-kal, Lengyelországban 25%-kal, az Egyesült Királyságban közel 18%-kal, Franciaországban (!) pedig több mint 14%-kal növekedik évi átlagban a földgázból előállított villamos energia. Mi, az élenjárók, ennél kisebb növekménnyel dolgozunk. Hollandiában a nagy abszolút szám és arány miatt természetes a kisebb növekedés. Még érdekesebb a német, 3%-nál kisebb növekedési ütem. Ott ugyanis a szén és a megújuló forrás is meghatározó.

15. ábra: A földgázból termelt villamos energia részaránya – európai fejlődés

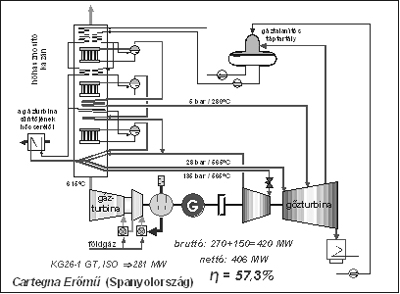

A legkorszerűbb, összetett körfolyamatú, gáz- ás gőzturbinás (CCGT) egységek mai típusnagysága a 400 MW, a kiadottra vonatkoztatott hatásfok pedig meghaladja az 57%-ot. Ilyen blokkokból építettek például hármat Spanyolországban, ahol igen nagy az igénynövekedés. Jellegzetes kapcsolási vázlaton (16. ábra) követhető a korszerű, egytengelyes felépítéssel kialakított erőmű-technológia, a hőséma. Mindent elkövetnek az olcsóságra és egyszerűségre való törekvéssel együtt a hatásfok növelésére. Így például háromnyomású hőhasznosító kazánnal telepítik a gőz-körfolyamatot, és a gázturbina sűrítőihez is elgőzölögtetős hűtést használnak.

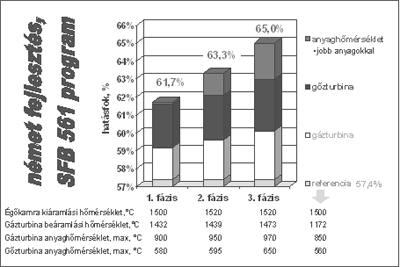

Az eddig elért hatásfokot (referencia 57,4%) is igen nagy hőmérsékletek mellett lehetet csak megtervezni. Az égéskamra kiáramlási gázhőmérséklete már 1500°C, a gázturbina anyagának hőmérséklete 850°C, a gőzturbináé 560°C. Ezek a ma is elképzelhetetlenül nagy hőmérsékletek megfelelő fejlesztésekkel tovább növelhetők (1520°C, 970°C, 650°C) jobb anyagokkal, még kedvezőbb hűtésekkel. Több lépésben tehát akár 65%-os energiaátalakítási hatásfok is elérhető a villamosenergia-termelésben (17. ábra). Mindez persze a nem túl távoli jövő ígérete.

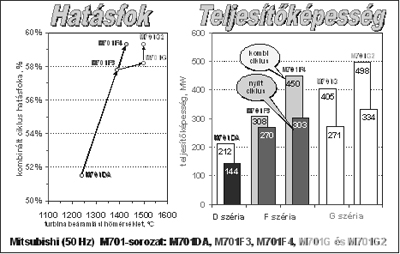

Japán fejlesztések sem maradnak le az amerikaiak és az európaiak mellett. Az 50 Hz-es (európai) frekvenciára is fejlesztik például az M701-es sorozatot. A D, F és G szériában növelik a hatásfokot és az egység-teljesítőképességet (18. ábra). A kombinált ciklussal, a CCGT-vel már 500 MW körül jár az egytengelyes megoldás. A gázturbinákra vonatkozó fejlesztés a múlt század nyolcvanas-kilencvenes éveiben indult, de ma sem zárult le. A földgáztüzelésű erőművek mai és jövőbeni terjedése e fejlesztésnek köszönhető.

16. ábra: Egy korszerű földgáztüzelésű erőműegység hősémája

17. ábra: Német gázturbina-fejlesztés

Nem lehet itt részletesen kitérni a földgáztüzelésű kiserőművek fejlesztésére, a gázmotorokra, a mikro-gázturbinákra, a tüzelőanyag-elemekre és egyebekre, amelyek a decentralizált villamosenergia-termelés meghatározó elemei nálunk és a Világon egyaránt. Ez a fejlesztés és terjedés csak egy külön cikkben vázolható csak figyelmet érdemlően.

18. ábra: Japán gázturbina-fejlesztés

Széntüzelésű erőművek

Természetesen szénre nagyon sok erőmű épül a világon, és a legtöbb ma is szénnel üzemel. Lignitre (barnaszénre) és feketeszénre egyaránt igen nagy egység-teljesítőképességű erőműveket létesítenek Amerikában, Ázsiában és Európában. A feltárt lignitmezőkre támaszkodva elsősorban a régebbi erőművek rosszabb hatásfokú egységeit cserélik ki. Nem a régi technológiát formálják, hanem a régi erőmű telephelyén új egységet építenek, és amikor az elkészült, a régit leállítják.

Sokan hangsúlyozzák, hogy egyszerűbb a régi erőművek hatásfokát növelni, mint megújulókkal vagy kapcsoltakkal törődni. Sajnos a régi, meglévő szénerőműves technológia nem javítható, csak cserélhető. Van azonban lehetőség arra is, hogy földgázzal egészítsék ki a régebbi, jobb hatásfokú egységeket. Gázturbinák kiáramlási gázaival lehet pótolni a nagy- és kisnyomású tápvíz-előmelegítőket, így a gőzturbina teljesítőképessége is megnövekszik. A német Weisweiler Erőműben kipróbálták ezt az utat. A lignittüzelésű két, egyenként 600 MW-os nagyblokknak csak 36% volt a hatásfoka. Egy-egy 190 MW-os gázturbinával a gőzturbinák teljesítőképességét is meg lehetett növelni 80 MW-tal (az erőműrész 1200 MW-ról 1740 MW-ra nőtt), a hatásfok pedig 45%-ra emelkedett. A fejlesztés viszonylag olcsó volt, hiszen csak 150 M EUR-ba került (fajlagosan 280 EUR/kW-ba). Ezt az utat aztán hazánkban is kipróbálták a Mátrai Erőműben, amelynek a teljesítőképességét 100 MW-tal meg lehetett így növelni. Igaz, nagyrészt a földgáz segítségével.

Korszerű nagy, jó hatásfokú – ultra szuperkritikus paraméterű – egységeket természetesen feketeszénre építenek. Az import, világkereskedelmi feketeszén kínálata jelentős, a minőség elsőrangú, a mennyiség bőséges. Az erőműves szén világkereskedelmében Ausztrália 235 M t-t, Indonézia 129 M t-t adott 2005-ben, de jelentős volt a Kínából és Dél-Afrikából származó is (71-72 M t). A világpiaci teljes szénkereskedelem összesen 804 M t-t tett ki, és ennek a 90%-át hajók bonyolították le. Az erőműves feketeszén kikötői ára 1,9-2,2 EUR/GJ között mozgott, tehát nem volt túl drága. Európában az orosz és a lengyel feketeszén jelent mértékadó kínálatot az erőművek részére.

Az új, nagy feketeszén-tüzelésű erőművek hatásfoka elérte a 47%-ot, a fejlesztések az 50% feletti hatásfokot célozzák. A fajlagos szén-dioxid-kibocsátás ezzel csökkenthető, bár nem szüntethető meg.

Fejlesztik azonban az ún. emisszió-mentes erőműveket is. Két út tapasztalható. A Wattenfall cég az Oxyfuel-eljárással választja le a szén-dioxidot. A kísérleti berendezés 2008-ra készül el, a demonstrációs 2015-re. Az RWE más utat választott, a szénelgázosítást, és utána a szén-dioxid leválasztását. Az első erőmű 2014-re készül el. Mindkét cég ígéri, hogy az emisszió-mentes erőművek 2020-ra technikailag érettek lesznek.

Úgy látszik, hogy a világ nem mondhat le a szénről, hiszen annak a tartalékai több száz évre elegendők. Ezt a szilárd tüzelőanyagot azonban át kell alakítani, mielőtt kedvező módon felhasználjuk. A fejlesztést a környezetvédelem követelményei határozzák meg, de fontos az ellátási biztonság. Lényeges lenne, ha nálunk sem mondanának le a szén jövőbeni, jobb felhasználásáról, átalakításáról.

Erőművek megújuló forrásokra

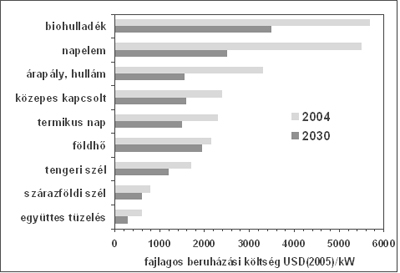

Térjünk még egyszer vissza a fajlagos beruházási költségekre, és menjünk a részletekbe! A Nemzetközi Energiaügynökség ezen a területen is érdekes újdonságokat mutat (19. ábra). Jelzik, hogy a különféle erőműves technológiáknál, főleg a megújuló forrásokra vonatkozóknál, hogyan fog csökkeni a következő negyed évszázadban a fajlagos beruházási költség az erőmű beépített villamos teljesítőképességére vonatkoztatva.

19. ábra: Megújuló forrásra épített erőművek fajlagos beruházási költségei

A legdrágább sajnos a biohulladék erőműves felhasználása, és az is marad, bár abszolút értékben ez is jelentősen mérséklődik. A napelemes átalakítás költsége erősen mérséklődni fog (5000 USD/kW értéknél nagyobbról kevesebb, mint a felére), de azért így is nagyon drága marad. Itt szerepeltetik a közepes nagyságú kapcsolt termelést is: 2400-ról 1600 USD/kW-ra csökkenhet a beruházás. A termikus napenergia-hasznosítás is ebben a nagyságban mozoghat. A földhő (geotermikus energia) erőműves hasznosítása mérséklődik a legkevésbé – 2000 USD/kW körül maradva. Tovább csökkenhet a szélerőművek már ma is alacsony fajlagos beruházási költsége. A legkisebb értéket ma és a jövőben az ún. együttes tüzelés jelenti, tehát az, amikor szénerőművel együtt, azt kiegészítve tüzelnek el fát és biohulladékot. A jövőben itt akár 300 USD/kW-ban is kerülhet egy fejlesztés, amelyhez azonban megfelelően nagy és korszerű, szilárd tüzelőanyaggal működő erőmű kell. A költséget itt a kiegészítés jelenti, főleg azért olyan kedvező a helyzet. Ilyen fejlesztésekre számos helyen találhatunk példát Dániától Németországon és Hollandián át egészen Nagy-Britanniáig. Nálunk is elkezdődött ez az irányzat, de sajnos nincs korszerű szénerőművünk. Jelzik azonban, hogy lesz.

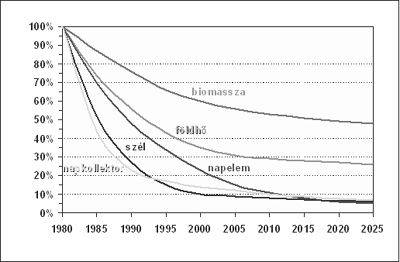

A költségek csökkenése jellegzetes út az erőművek fejlesztésében, természetesen fajlagos, egységnyi teljesítőképességre vonatkoztatva. A megújuló forrásoknál is ez a helyzet (20. ábra). Ha az 1980-ra vonatkozó fajlagos költségeket 100%-nak tekintjük, akkor megvizsgálható, hogy eddig milyen volt a fejlődés, és mi várható 2025-ig. A legnagyobb meredekséggel a napkollektorok ára csökkent, de a szélerőművek görbéje is nagyon hasonló. A napelemes átalakítás költségei kicsit lassabban mérséklődnek, de az évtized végére ez a technológia is 10%-körüli értékre csökken az eddig említettekkel együtt. A földhő itt is kevésbé lesz olcsóbb, 2025-re csak 30% várható, míg a biomassza hasznosítása közel ötven év fejlesztésének eredményeként is legfeljebb a felébe fog kerülni.

20. ábra: A megújulók használatának költségcsökkenése

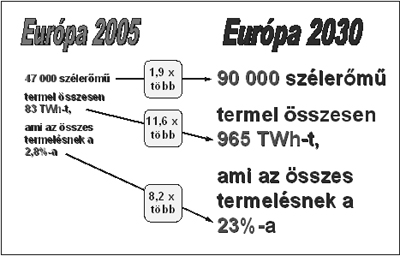

A tapasztalat szerint a Világon és főleg Európában a szélerőművek terjedése, fejlesztése a legnagyobb lehet a megújulók közül. A szakma hírei alapján Európában a következő negyed évszázad alatt közel kétszer annyi szélerőmű lesz, mint ma. Ezek azonban nagyobbak lesznek, így a termelés közel 12-szeresére nő, aminek az lehet az eredménye, hogy a jelenlegi 2,8%-os szélerőmű-termelési arány 2030-ra 23%-ra nő (21. ábra). Szakmát szorgalmazó személyek szeszélyeit leszámítva is nagy növekedést lehet várni.

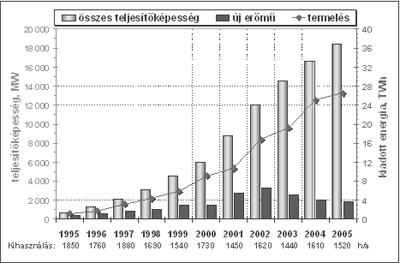

Az elmúlt tíz évben különösen Németországban építettek sok szélerőművet (22. ábra). A fejlődés különösen az ezredforduló táján volt gyors. Ma már az együttes beépített teljesítőképességük megközelíti a 20 GW-ot, a hálózatra adott villamos energia mennyisége az évi 28-30 TWh-t. A mi összes nagyerőművünkből adnak ennyit mostanában a hálózatra. Érdemes felfigyelni arra, hogy egyelőre a szélerőművek évi átlagos teljesítőképességének a kihasználása alig haladja meg az 1500 órát. Egyelőre ezek az erőművek ebben az országban a szárazföldön vannak, de közel a szeles tengerpartokhoz. A hálózatra adott villamos energia 2005-ben elérte a 26,5 TWh-t, tehát ennyivel kevesebb villamos energiát kellett széntüzelésű erőművekből kiadni. Ez azt is jelenti, hogy ezzel a szén-dioxid-kibocsátás is csökkenthető volt.

21. ábra: Az európai szélerőművek várható fejlődése

22. ábra: A német szélerőművek eddigi fejlődése

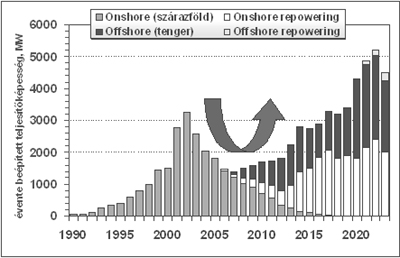

Az évente üzembe helyezett szélerőművek együttes teljesítőképessége – és a nagyobb egység-teljesítőképességek miatt a szélerőművek száma is – csökken. A csúcsot 2002-ben érték el, tavaly már „csak” 1500 MW-nyi szélerőművet építettek. Változik ugyanis az irányzat (23. ábra). Megjelennek a tengerbe telepített szélerőmű-parkok itt is, mint Dániában, Angliában vagy Írországban. Megkezdődik továbbá a régebbi szélerőművek teljesítménynövelő rekonstrukciója: az adott helyen a régebbieket nagyobbak váltják fel. A „régi” szélerőműveket a fejlődő országokban eladják. A következő évtizedben ismét nagy fellendülésre számolnak ebben az országban, ahol több mint 64 000 embert foglalkoztat ez a szélerőmű-iparág. Egyelőre van még támogatás a dologban, de a következő évtized közepétől a gazdasági feltételek egyébként is ösztönzőleg fognak hatni a fejlődésre.

23. ábra: A német szélerőmű-építés eddigi és várható évi üteme

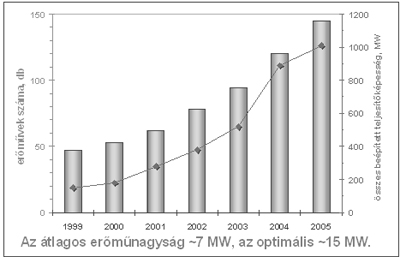

Természetesen nem csak szélerőművek épülnek a Világon és Európában, hanem foglalkoznak a biomassza erőműves hasznosításával is. Nálunk, mint kevésbé szeles, de mezőgazdaságilag fontos országban, ez a fejlődés nagyobb érdeklődést kelthet. Dániában, Hollandiában és más, széljárást tekintve gazdagabb országban is foglalkoznak – az említett együttes tüzelés mellett – az erdő- és mezőgazdasági maradványok villamos energiává való kiserőműves átalakításával. Németországban már több mint 1000 MW együttes villamos teljesítőképességet kitevő erőműpark működik ezzel a technológiával (24. ábra). Közel 150 ilyen kiserőmű üzemel már a vidéken, és az átlagos erőműnagyság egyelőre 7 MW körül van. A maradvány tüzelőanyaggal való ellátás logisztikáját is követve úgy tartják, hogy az optimális erőműnagyság tisztán biomasszára 15 MW körüli ebben az országban. Nálunk talán több.

Meg kell említeni, hogy a biomassza-potenciál a szakma véleménye szerint igen nagy Európában. Az EU-28-ban (Törökországgal) az energetikailag hasznosítható biomassza jelenlegi 8 EJ körüli értéke két évtized alatt 10 EJ-ra növelhető. A fa ebből csak 2,5-3 EJ-t tesz ki, a többséget a maradványok alkotják. Az energetikai növénytermesztés lehetőségei jelentenek 2-3 EJ-t (összevetésként: Magyarország teljes évi energiafelhasználása alig több 1 EJ-nál). A lehetőségek kihasználása nagyobb részt a környezet- és energia-politika alakításától függ.

24. ábra: Biomassza-tüzelésű erőművek Németországban

Ne feledkezzünk meg ebben a fejezetben a napenergiáról, annak egyfajta hasznosításáról: a közvetlen – napelemes – villamos energiává való átalakításról. Ezen a területen szinte a legnagyobb a fejlődés a Világon. Japánban, Amerikában és Európában egyaránt sikeres fejlesztéseknek vagyunk tanúi, és bár az ár még magas, a jövőre gondolva még kevésbé napos országokban is fejlesztenek. Így Németországban is (25. ábra). Növekedik az évente beépített teljesítőképesség (2005-ben 600 MW), az együttes ezzel már meghaladta az 1500 MW-ot. A termelt villamos energia azonban még 1 TWh körül van évente, hiszen nagyon kicsi a kihasználási óraszám. Naposabb vidékeken sokkal több remélhető.

25. ábra: Napelemes erőművek Németországban

A szakmai folyóiratok arról számolnak be, hogy a napelemekkel termelt villamos energia egységára fokozatosan és jelentősen csökken. Amíg a szélerőművek támogatás nélkül már a 2010-es évek elején gazdaságossá válnak a hagyományos erőművek növekvő költségeit is figyelembe véve, addig a napelemek – a helyi adottságok függvényében – a tízes évek vége felé lehetnek gazdaságilag is kedvezőbbek, mint a hagyományos erőművek (26. ábra). A telepítési helytől függően ma még 0,3-0,6 USD/kWh (kb. 60-120 Ft/kWh) termelési költség a következő év végére 0,08-0,15 USD/kWh-ra mérséklődik. Ha tehát a hagyományos termelés költsége ebbe a tartományba drágul, akkor a fejlesztés meghozta eredményét. Persze csak olyan helyen, ahol megfelelő tartóssággal süt a nap. Például Magyarországon.

26. ábra: A napelemes áramtermelés jövője – gazdaságos lesz

A megújuló források közül természetesen a vízenergia hasznosítása a legelterjedtebb a Világon, ahol a lehetőségeket csak 30%-ban használták ki. Még legalább 1400 GW vízerőmű épülhetne (5500 TWh/a). Európában a kiépítettség már elérte a 75%-ot, így itt már „csak” 48 GW építhető (190 TWh/a). Egy alpesi országban, például Franciaországban 80%-ig kiépítették a lehetőségeket, tehát alig 4 GW többlettel számolhatnak (13,4 TWh/a). Nálunk a vízenergia-helyzetre ebben a tekintetbe a politikusoknak is vissza kell térniük.

Van nagyon sok geotermikus erőmű a Világon, sőt Európában is. A földhőre magyarosított energiát leginkább Olaszországban használják ki villamos energia termelésére (790 MW, 5340 GWh/a). Jelentős még az izlandi (202 MW, 1406 GWh/a) és az orosz (79 MW, 85 GWh/a) hasznosítás mértéke. A gazdasági ösztönzők itt is meghatározók, de leginkább az adottságok determinálják a fejlődést. Úgy érzem, hogy a magyar lehetőségeket sem használtuk megfelelően ki, hiszen a kedvezőtlenebb adottságú szomszédunkban, Ausztriában is működik már egy földhő-erőmű. Természetesen a földhő egyéb hasznosítása a hőpiacon és a balneológiában adott esetben kedvezőbb lehet. A kérdést folyamatosan tovább kell vizsgálni.

Atomerőmű-létesítés

Végül csak röviden lehet kitérni a nukleáris villamosenergia-termelésre. Az egyik tavalyi jelzés szerint 2006-ban a Világon 444 reaktorblokk működött közel 390 GW együttes bruttó villamos teljesítőképességgel, ugyanakkor 23 egységet építettek is (19,2 GW). Szó sincs arról, hogy Csernobil vagy az amerikai baleset óta leállt volna világszerte a fejlődés. Csak lassult vagy részlegesen állt le (USA). Európában tavaly 205 reaktorblokk működött (181 GW), de csak öt épült (5,3 GW). Az ötven európai ország közül 19-ben üzemelt atomerőműves egység. A legtöbb Franciaországban (59 db 66,1 GW) és Oroszországban (31 db 23,2 GW) működik.

Új, korszerű atomerőműves egységet (1,6 GW) építenek Finnországban, és ilyen egység építését kezdik Franciaországban. A legelterjedtebb, a „szovjet” VVER-440-es típusból legfeljebb Szlovákiában épülhet még a Mohi Atomerőmű elkezdett beruházásaként. A nyolcvanas években fejlesztett VVER-1000-es blokkoknak már egy korszerűbb változatát (V-466-os) helyezhetik majd üzembe Bulgáriában. Tovább épül Romániában a több évtizede elkezdett Csernovoda Atomerőmű is a kanadai, nehézvizes reaktorokkal. Európában több ország (pl. Lengyelország) tervezi, hogy belép a nukleáris áramtermelő országok közösségébe, és várhatóan több helyen felülvizsgálják a technológiából való kilépés eszméit (Svédország után talán Németországban is). A Világ egyes helyein (pl. Irán, Észak-Korea) azonban gondot jelenthet a nem ellenőrzött nukleáris fejlesztés.

Dr. Stróbl Alajos, okl. gépészmérnök

Szóljon hozzá

A hozzászóláshoz be kell jelentkezni.