A Nemzeti Fejlesztési Minisztérium konzultációs anyagot tett közzé a 2015 utáni földgáz nagykereskedelmi modell alternatívákról. A feltett kérdések azonban túllépnek a konzultáció alapkérdésén, a nagykereskedésen kívül még több kérdésben lehetett véleményt mondani. Bár a miniszterelnök a közelmúltban kétszer is levélben fordult a lakossághoz véleményt kérve, azért szokatlan ez a párbeszéd-kezdeményezés a kormány részéről. Ha a párbeszéd valódi, és a többség véleményét be is építik a földgázpiac szabályozásába, akkor meg kell ragadni a lehetőséget a válaszadásra.

Bár a válaszadásra szánt idő már lejárt, azért pár gondolattal talán még lehet segíteni az energetikai kormányzat jövő építését. A feltett 20 kérdésre csak kis részben válaszolunk, de a magyar földgáz piac jövőjét érintő fő kérdéseket áttekintjük.

Alapfeltételezések:

• 2011 volt gazdasági válság mélypontja a magyar gazdaságban

• 2013-ban már nincs szükség újabb adók kivetésére

• 2012 volt a mélypont a magyar földgáz piacon

• 2013-tól lassul a háztartási felhasználó vesztés, 2015-re megszűnik

• már 2013-ban megindul a földgázpiac teljes liberalizációja, az egyetemes szolgáltatáshoz kapcsolt árszabályozások leépítése

• 2013-tól megindul a Nemzeti Energia Stratégia 2030 időarányos teljesítése

◦ 2013-ban már legalább 50 ezer háztartásban kezdődik meg legalább 40 % állami támogatással az energiatakarékosság célú épület felújítás

◦ 2013-tól évente legalább 20 ezer háztartás vehet igénybe 40 % állami támogatást, megújuló energiahordozó felhasználást célzó beruházáshoz

továbbá:

• a hatósági árak szabályai legfeljebb gázévente változnak

• az árszabályozás a gázév kezdete előtt legalább negyedévvel megjelenik

• a rendszer kapacitásokat pályázat útján lehet elnyerni, egy, vagy több gázévre

• az egyetemes szolgáltatással összefüggő feladatokra gázévente lehet pályázni, a pályázatot a gázév kezdete előtt legalább négy hónappal kiírják

• a napi földgáz piac és a földgáz tőzsde működését a kormány jogszabályokkal nem tervezi befolyásolni

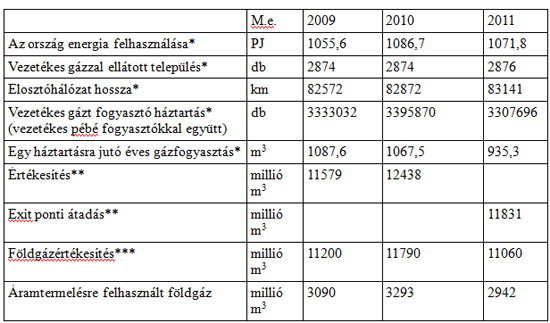

Néhány adat a magyar földgáz piac három évéről:

*A KSH adata

** a MEH adata

*** FGSZ adata

Az ország összes energia felhasználása 2009-2011 években lényegében nem változott, klimatikus változások sem torzítják az energia fogyasztást. A vezetékes gázzal ellátott települések száma alig nőtt.

A vezetékes gázt fogyasztó háztartások száma 2011-ben közel 90 ezerrel csökkent, bár a már megszűnt Magyar Gázipari Egyesülés évkönyvei szerint 2010-ben is csökkent a háztartási felhasználók száma. Tudhatjuk, hogy a gázszolgáltatást elhagyó háztartások száma ennél a 90 ezernél több, mert mintegy 10 ezeren új fogyasztóként léptek be a 2011. évben. A fogyasztó vesztés oka meghatározó mértékben az, hogy a nemfizetés miatt kikapcsolt háztartások mintegy fele nem tud a tartozás miatt visszatérni a szolgáltatásba. A lemorzsolódó felhasználók kisebb csoportja a szabálytalan vételezés miatt kirótt bírságot nem képes kifizetni. Ha az összes, átmenetileg a tartozásrendezésig elzárt, de még mérővel rendelkező fogyasztót is hozzáadjuk a kilépettek számához, akkor 2011-ben 120 ezer fölötti számnál tartunk.

Vannak a földgáz felhasználásból kilépő felhasználók között olyanok is, akik valamilyen más energiahordozóra állnak át: megújulóra vagy szén tüzelésre, de ezek számát pár százra lehet becsülni. A gázfogyasztó vesztést a téli időszakra elrendelt kikapcsolási moratórium egyértelműen erősítette, mivel a két-három téli havi gázszámla tartozást összegyűjtő fogyasztó már általában nem tud szabadulni a hátraléktól. Olvashattuk a hírt, hogy az országból kitelepültek száma 2012 első félévben megduplázódott, az előző évhez képest: és például Németországba távozott több, mint 25 ezer magyar. Köztük is lehetett pár tucat földgáz fogyasztó.

Súlyos következményeket rejt magában az a tény is, hogy a gázszolgáltatók lejárt határidejű követelése (a kinnlévőségek) a fűtési szezon kezdetére 50 milliárd Ft-ra nőtt. A kinnlévőség állomány legalább kétharmada lakossági.

Szóljunk pár szót a védett fogyasztóknál felszerelt kártyás (előre fizető) gázmérőkről is. A védett fogyasztó az a háztartási fogyasztó, aki rendszeres pénzbeli állami támogatást kap. A nagyon bőséges rendszeres pénzbeli támogatási formák közül tízet jelöl ki a jogszabály, amely feljogosítja a fogyasztót a védett státusszal járó különleges szolgáltatásokra, meghatározott esetben a kártyás mérő felszerelésére is. Ez a rendszer az EU tagállamok többségében elterjedt szolgáltatási forma, EU rendelkezés kötelez bennünket is a védett fogyasztó státusz bevezetésére. Négy év alatt mintegy 3 ezer háztartásban szerelték fel a kártyás mérőt, igen komoly költséggel létrehozták és működtetik a feltöltő kártya ellátás rendszerét. Megfigyelték ugyanakkor, hogy a fogyasztó két-három feltöltés után nem fogyaszt tovább, feltehetően átáll más, kényelmesebben elérhető energiahordozóra, de a kártyás mérő marad egy évig a helyén. Tulajdonképpen mintegy 3 ezer nem fogyasztó háztartásról van szó. Ez a szám a földgázellátásból kilépő fogyasztószámot nem mozdítja el érdemben, inkább csak arra hívja fel a figyelmet, hogy egy Nyugat-Európában bevált szolgáltatási forma nem biztos, hogy nálunk is sikeres lesz. Másik következtetés: ezt a szolgáltatási formát nem szabad bevezetni a nemfizető fogyasztók körében.

2010 tavaszán a kormány hangoztatta, hogy évente legalább 100 ezer lakás energiatakarékossági célú felújításának (hőszigetelés és nyílászáró csere) programja fog elindulni, 50 % állami támogatással, 50 % kedvezményes hitellel, amely hitel az energia költség csökkentésből törleszthető lesz. A program új munkahelyeket teremt, fellendíti a hazai építőanyag ipart, és az energia megtakarítás CO2 emisszió csökkenést is hoz, ami eladható kvótát eredményez. Negyedévente, félévente egyre kisebb számokat mondott erről a programból (a mára már leköszönt) illetékes államtitkár. Mára a program összezsugorodott pár száz lakásra, és ennek energetikai hatása országos léptékkel nem is nagyon mérhető.

Ne felejtsük, hogy 2008 óta vesztettünk mintegy 80 ezer kis-közepes (20 és 100 m3/óra közötti teljesítmény lekötésű) fogyasztót is, ami a 2008. évi fogyasztószám harmada.

A 2009-2011 évek végfelhasználói gázértékesítéséről megbízható adatok nem állnak rendelkezésre. A MEH, a FGSZ és a KSH adatai mögött feltehetően nem azonos tartalom van. Az azonban megállapítható, hogy az ország földgáz fogyasztása csökkent, a földgázpiac aktív szereplői inkább évi 1 milliárd, mint fél milliárd értékesítés vesztést emlegetnek. A jelenség egész Európában ismert, emiatt is van az egész világon földgáz túlkínálat.

A hazai piacon lecsökkent gázértékesítés és fogyasztószám kiszolgálására működtetett infrastruktúra (tároló, szállító, elosztó rendszer) azonban változatlan méretben, és legalább az inflációval növekvő költséggel üzemel. A két ellentétes tendencia eredménye a rendszerhasználati díjak rendszeres emelése. Ennek pedig következménye a nyomás a lakossági gázárak emelésére.

A magyar földgáz felhasználás negyede az áramtermelésre fogyasztott gáz. Ezt a földgáz piaci szegmenst a múlt három évben nem nagyon érintették a villamos piac nagy horderejű változásai:

• a KÁT szabályok gyökeres átalakítása,

• az import áram árának csökkenése,

• új gázturbinás erőmű üzembe állása,

• az AES erőművek kilépése a hazai áram termelésből.

Ugyanakkor nem volt tartós, nagy, nem földgáz tüzelésű blokk leállás.

A KÁT szabályok átrendezése után 2011 őszére találták meg a kapcsoltan áramot és hőt termelő gázmotoros erőművek a helyüket a villamos és a hő piacon, és sajnos, ezek a magas hatásfokkal üzemelő gépek nyáron nem járnak, helyettük sokkal rosszabb hatásfokú, hagyományos kazánokban termelik a meleg vizet.

A földgáz piacnak mindig kiszolgáló szerep jutott az áramtermelés szempontjából, a villamos piaci szabályozások gázpiaci hatásával általában nem törődnek a jogalkotók. Jó lenne, ha a földgáz piac forrás oldalát a villamos termelés tervezett átalakítása előtt már tervezni lehetne. Az is megállapítható, hogy a villamos áram termelésre felhasznált földgáz mennyiség bármilyen csökkentése súlyos következményekkel jár a hosszú távú földgáz import szerződés átvételi kötelezettsége teljesítésére.

A forrás diverzifikáció a magyar gázpiac jövője szempontjából nagyon fontos kérdés. A NFM kérdőíve csak az LNG forrásokról, a Déli Áramlat és a Nabucco vezetékekről szól, valamint az Észak-Déli folyosóról. Nem szól a kérdőív az AGRI vezetékről, pedig ennek szerződése aláírásakor a kormányzati kommentárok igencsak fennhangon szóltak. A kérdésekkel kapcsolatban azt lehet megállapítani, hogy Magyarország számára import gázforrás csak az orosz gáz lehet mindaddig, amíg a legközelebbi tengerpartokról LNG forrást nem tudunk érdemi mennyiségben behozni. Ezek a tengerpartok Adria, Balti tenger és Fekete tenger. A Déli Áramlat vezeték akár 65 milliárd m3 éves forgalommal a térség valódi új gázforrása lehet. Megépítéséhez nem lehet kétséget fűzni: az oroszok kezében van a projekt, az oroszok meg akarják építeni a vezetéket, műszaki tartalma, gázforrása tisztázott, finanszírozása nagyrészt összeállt (16 milliárd euro), 2016-ban a vezetéken teljes hosszban megindulhat a szállítás, megkötötték a szerződést a Fekete tenger alatti, a bolgár, a szerb, a magyar és a szlovén vezetékszakaszra is. Az egyetlen nagy kihívás a vezeték építés körül a Fekete tenger alatti négyszer 800-as vezeték fektetés, ami a nagy fenék mélység miatt még ki nem próbált technológiákat fog igényelni.

A Nabucco vezeték előkészületei lassan nagykorúak lesznek. A műszaki tartalom az idők során többször zsugorodott, ma éppen egy újabb mini program van terítéken. Az EU támogatása és az érintett építési konzorcium nem képvisel elég erőt a megépítéshez. Még ma sem tisztázott, hogy honnan lesz a szállításhoz gázforrás; az azeri forrásokat is akkor tekintsük biztosnak, ha azokra már szerződést kötöttek. A szerződéskötés egyik feltétele pedig a szállítás megkezdésének dátuma. Nem kell kizárni azt a lehetőséget, hogy az azeriak a Nabuccora várás helyett az oroszok gáz vásárlási ajánlatát fogják előnyösebbnek tekinteni.

AGRI vezetékről a miniszterelnök bejelentése óta nem hallottuk. Azerbajdzsán, Grúzia, Fekete tenger, Románia, Magyarország nyomvonal rejteget néhány tisztázatlan kérdést: az azeri – grúz terepviszonyok nem segítik a projektet, Grúziában és Romániában LNG terminál építése a vezeték kiszolgálására is kissé újszerű elgondolás. Lehet, hogy a Nabucco sorsára jut az AGRI?

Az észak-déli szállítóvezeték építés – amely lehetővé tenné földgáz behozatalát a lengyel LNG terminálról – tíz éven belül nem épül meg. A lengyel-szlovák-magyar összefogás ma még gyenge szándéknál többet nem mutat. Újszerű magyar felvetés a lengyel-ukrán-magyar összefogás a meglévő szállítóvezeték hálózat közös üzemeltetésével, a három ország részére egymás forrásai felhasználásával. Ma már hallhatunk az oroszok Fekete tengeri LNG terminálja építéséről is. A Nabucco és az AGRI vezetékeknél reálisabb lehet egy romániai LNG terminál építése, és onnan szállítóvezeték fektetése Magyarországra.

A horvát tengerpartról földgázt jó lenne mielőbb behozni. Ehhez a horvátoknak a saját szállítóvezetékeiken kellene beruházni és meg kellene építeni az LNG terminált, lehetőleg a második ütemre elképzelt 10 milliárd m3/év kapacitással. Ehhez éppen a szénhidrogén ipari kapcsolataink nem túl harmónikusak a horvátokkal.

Kellenek az új, életképes nemzetközi szállítóvezetékek, növelik az ellátás biztonságot, lehetőséget adnak új források bevonására. A sokoldalú beszerzési lehetőségek tükröződnek a hosszú távú import szerződésekben is, könnyebben teljesíthető TOP feltételekre, kedvezőbb ár formulára, alacsonyabb árakra lehet számítani.

A kormány levele említi, hogy a magyar földgáz piacon a szabadpiac képezi az összes földgáz eladás kétharmadát, 42 kereskedő működik. Ha kicsit alaposabban megnézzük a szabadpiaci ellátást, akkor néhány kifejezetten pozitív tényt állapíthatunk meg:

• verseny folyik a fogyasztóért, ez a verseny árverseny is,

• a kereskedők a különböző piaci szegmenseket más-más módszerrel nyerik meg és kezelik a továbbiakban,

• élénk a kereskedés a kereskedők között is,

• a fogyasztók többsége érti a piac működését, a kereskedők versenyét a saját javára tudja fordítani,

• kipróbáltuk már a végső menedékes szolgáltatást is.

Igaz, hogy a kereskedői engedélyesek kétharmada nem aktív a piacon, de ez a piac működését egyáltalán nem befolyásolja.

A hazai földgáz piacon aktív kereskedők között van két cég is, amelyek Gazprom tulajdonban vannak, aktívan és sikeresen kereskednek a többi hazai kereskedővel. A Gazprom terveit olvasva azt várhatjuk, hogy üzleti stratégiája folyamatos korszerűsítésével újabb kereskedői jelenhetnek meg Magyarországon is. Ezek a kiegészítő gázforrások nagyon fontosak, de nem helyettesítik, csak csökkenthetik egy hosszú távú import szerződés volumenét.

Volt egy időszak, amikor a lakossági fogyasztók tömegesen áramlottak a szabadpiacra, mindenek előtt az olcsóbb gázért, de a lakosság nagy része is megértette a szabadpiaci ellátás lényegét. Van tehát kereslet a szabadpiaci lakossági ellátásra; mutatja ezt a ma működő szabadpiaci kereskedők szépen gyarapodó lakossági fogyasztóinak száma. Nem kell félni attól, hogy a lakosság találkozik a földgáz szabadpiac gázfeleslegével és árazásával.

A kormány véleménykérő levele mutatja be azt a piaci modellt, amely szerint:

• Egy kereskedő kap jogot a 2015 utáni időszakra vonatkozó hosszú távú, orosz földgáz vásárlási szerződés megkötésére,

• Egy kereskedő kap jogot és földgáz forrást az egyetemes szolgáltatók ellátására,

• Ez a kereskedő hatósági áron kapja a földgázt, és hatósági áron adhatja tovább,

• A kereskedők és a szabadpiaci felhasználók szabadon dönthetnek a beszerzéseikről.

A kormány kapcsolódó kérdései:

• Milyen időtávra lenne célszerű kijelölni az ESZ nagykereskedőt?

• Milyen kockázatokat rejt ez a modell a szabályozott ESZ+versenypiac részére?

Ez a piaci modell reálisabb, mint a kérdőíven bemutatott domináns nagykereskedőre épített modell.

Bár nagyon messze vagyunk földrajzi és gazdasági értelemben is az Egyesült Államoktól, mégis vessünk egy-egy pillantást erre a gazdaságra, ha mi valami piaci modell váltást tervezünk. Az Egyesült Államok energia piacán állami szabályozások alig-alig vannak, inkább a piaci szereplők elhatározásából született üzleti szabályok működnek. Semmilyen politikai alapon nyugvó preferencia nincs az egyes energiahordozók között, viszont nagy likviditású energia tőzsdék működnek. Volt egy erős közvélemény formálás az olajtermék felhasználás csökkentésére, ezzel az USA olajimport kényszerének mérséklésére, de ezt a kormányzati kampányt is helyre tette a benzin ár emelkedése, amikor átlépte az egy dollárt a gallononkénti ár. El is tűntek az utakról a hatalmas személykocsik. Az USA-ban a fűtési energiahordozók ára a piacon alakul ki, de viszonylag közel vannak az egyes energiahordozók árai; a háztartási fogyasztó nem sokat téved, ha villanyt vagy gázt vagy olajat választ a háza fűtésére. Az energiahordozó használat nem választási kampánytétel.

Másik, közelebbi példa: Csehországban a lakossági földgáz fogyasztáshoz semmilyen támogatás nem kötődik, gyakorlatilag a piaci folyamatok közvetlenül hatnak a gáz árára. Igaz viszont, hogy Csehországban az átlagkereset 1,9-szerese a mienknek. Szlovákiában van hatósági lakossági gázár, de rendszeresen követi a piaci import árakat.

Nálunk politikai ügy a lakossági gázár.

1998 óta minden kormány hangoztatja, hogy a lakossági gázárat alacsonyan kell tartani. A több, mint 3 millió háztartási felhasználó valóban jelenthet kb. 6 millió választót, akiknek a voksolását ez a jól hangsúlyozott kampányelem a kormány irányába befolyásolta. A politikai célok között a gázár mesterséges mozgatása éppúgy nem érthető, mint bármilyen más ár eltérítés. Joggal vetik fel a gázipar érintettjei, hogy miért nem a benzin ára, vagy a villamos áramé, vagy a tömegközlekedés tarifái a „szent tehenek”, és miért a gáz. Az említett árak is milliós nagyságrendben érintenek háztartásokat illetve személyeket, a benzin és a villany is piaci termék, európai- és világszintű ár befolyásolással. Ha átnézzük a lakossági gázár képzésre vonatkozó kormány- és miniszteri rendeletek sokaságát, valóban azt tapasztaljuk, hogy a kormányok mondhatni kaotikus gyakorisággal különböző ármodelleket alkottak, éppen az aktuális világpiaci gázár mozgások függvényében, és ezeket az új ármodelleket szépen meg is magyarázták. Közben a magyar gázipar működése torzult, a piaci szereplők – a lakosságot kivéve- érthetetlen változásokkal találták magukat szemben.

Fokozatosan, több lépcsőben, pár év alatt le kellene építeni a lakossági gázár mítoszt, legyen a lakossági gázár is piaci ár. Ennek indokai:

• A lakosság anyagi helyzetét a 2012-ben bevezetett új, közvetlen vagy közvetett adók sokkal súlyosabban érintik, mint amit a gázár helyre tétele jelentene.

• A lakossági gázár torzítás magával rántja a földgáz piac más elemeinek torzítását is: rendszerhasználati díjak, egyetemes szolgáltató részére értékesített gáz ára stb.

• A háztartások teljes, éves átlag költségéből mintegy 11 % az energiahordozó (például ugyanennyi a telekommunikációs költség is). A lakosság fűtési költség érzékenysége biztosan kisebb, mint amekkorának a politikai kampány szervezők vélik.

• Soha nem lehetett igazságos, tényleges rászorultság alapú lakossági gázár rendszert kialakítani.

• Szét lehet választani a szociális támogatások rendszerét gázártól. (Már a védett fogyasztó címhez kapcsolt tízféle támogatás is mutatja, hogy nagyon sok család, sok jogcímen kap különböző mértékű támogatást.) Egyáltalán nem biztos, hogy újabb gázár támogatási rendszert kell bevezetni, az eddigi szociális támogatások valamelyikénél figyelembe lehet venni a használt fűtési energia hordozót.

• A torzított gázár nem ösztönöz az energia takarékosságra. Nem ösztönöz a fűtési költség csökkentési beruházásokra (hőszigetelés, nyílászáró csere, fűtés korszerűsítés) sem.

• A kedvezményes gázár mellett is százezres nagyságrendű a gázellátásból évente kilépő háztartások száma: ennek oka nem a kedvezményes gázár.

• A kormány a levelében büszkén említi, hogy nagy európai és világ multi cégek vannak jelen a magyar gázpiacon. Nem említik ugyanakkor azt, hogy ezek a nagy multi cégek sorra jelentik ki, hogy a hatósági árszabások miatt lehetetlenülnek. Ha a lehetetlenülést közvetlenül ma még nem látjuk, azt viszont látjuk, hogy nincs beruházás, nincs új település bekötés, az elosztóhálózat hossz csak az újonnan bekötött felhasználók leágazó vezetékeit jelentik. Félő, hogy a gázellátó rendszer fenntartása is elmarad a szükségestől.

• A piaci gázár magával hozza a kereskedők versenyét a lakossági fogyasztóért, és ez az árak leszorítását is eredményezi.

A lakossági hatósági gázár leépítés időszakát két-három évre lehetne tervezni, erre az időszakra működjön egy kereskedő jogszabályban meghatározott forráshoz hozzáféréssel, szabályozott beszerzési és eladási árral. Nem feltétlenül kellene ennek a kereskedőnek csak a lakossági földgáz kontingenssel foglalkozni, végezhetne szabadpiaci kereskedést is. Az sem lenne szükséges, hogy ez a kereskedő állami tulajdonban legyen. A kereskedő évente kerülhet kijelölésre, az állami tulajdonú kereskedő akkor lépjen be, ha piaci alapon más kereskedő nem vállalja a lakosság forrás biztosítását. A lakossági gázár liberalizációja mellett meg lehet tartani a lakossági fogyasztót megillető fogyasztóvédelmi rendszert (például: szerződéskötési kötelezettség, díjtalan szolgáltatási elemek, védett fogyasztó megkülönböztetés).

dr. Szilágyi Zsombor

Szóljon hozzá

A hozzászóláshoz be kell jelentkezni.